上に行くか下に行くか全然わからないので、今日もほぼノートレ。

データセクションとユニ・チャームでちょこっと稼ぎました。

注文36件、約定10件、利益金額合計11,450円、損益金額合計0円、実現損益合計+ 11,450円

ではいつものディープリサーチ。今日からGeminiに課金するようになったので、Geminiのディープリサーチもありになりました。なんか、パープレのディープリサーチが一番しょぼく感じている今日この頃。リサーチといえばパープレっていうイメージがありましたけれどもねー。

まずはパープレから。

十分な情報が集められました。2025年11月28日の日本株式市場データを詳細にまとめます。

主要指数

日経平均株価

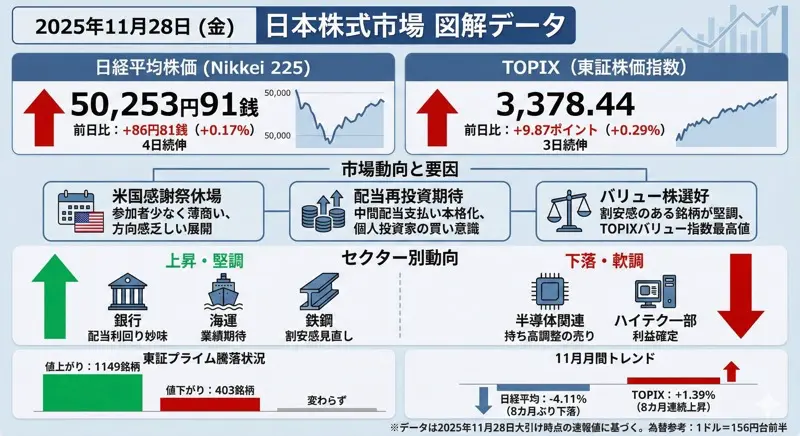

2025年11月28日の日経平均株価は、前営業日比86円81銭(0.17%)高の5万0253円91銭で小幅続伸した。終値ベースでは4日連続の上昇となった。news.yahoo+2

日経平均は取引の材料に乏しい中での推移となった。午前中は前日終値比22円34銭安の5万0144円76銭で前場を終え、一時は5万円を下回る場面も見られた。その後、後場で買い戻されて終値では86円81銭の小幅高となった。日中の値幅は268円ほどに限定され、上値の重さが意識された。yomiuri+3

TOPIX

東証株価指数(TOPIX)は、前営業日比9ポイント87銭(0.29%)高の3,378ポイント44で取引を終えた。午前中は4ポイント63銭高の3,373ポイント20で前場を終え、午後に上昇幅を拡大。kabutan+2

東証プライム指数

東証プライムの値上がり銘柄数は1,149銘柄、値下がり銘柄数は403銘柄となった。東証プライム市場全体の約70%が上昇するなど、指数構成銘柄の約8割が値上がりした。kabutan+1

東証グロース250指数

東証グロース250指数は、前営業日比4ポイント48銭高の699ポイント53で取引を終えた。kabutan

市場規模・出来高

売買高と売買代金

東証プライム市場の売買高は概算で18億9,677万株だった。売買代金は4兆6,995円52銭だった。前営業日27日(概算)と比べて出来高が減少した。news.yahoo+2

市場環境

米国が感謝祭の翌日で短縮取引となったため、海外投資家を中心に市場参加者が少なく、取引は限定的となった。取引材料に乏しい中での狭いレンジでの推移が続いた。finance.yahoo+3

上昇要因

バリュー株への買い直し

前日までの3日連続上昇で、特に半導体関連株が1,500円以上の上昇を記録していたため、利益確定売りが出やすい状況だった。一方、出遅れていたバリュー系銘柄を中心に買いが入った。tokyo-np+2

米国市場の限定的な影響

米国感謝祭による短縮取引で、統計的な節目を示す「幸子の市場法則」により上値が抑制される傾向が現れた。open

市場特性

海外勢の休場

米国市場が感謝祭で短縮取引となったため、海外の機関投資家の参加が限定的となり、市場流動性が低下した。finance.yahoo+1

業種別の動き

上昇した主要業種

31業種中、30業種が上昇と、ほぼ全面高の展開となった。上昇率の大きい上位業種は以下の通りだった:ot32.qhit+1

- 鉄鋼:+13.61ポイント(+1.80%)。最上昇率を記録

- その他金融業:+13.82ポイント(+1.14%)

- パルプ・紙:+6.53ポイント(+1.10%)

- 機械:+44.85ポイント(+1.08%)

- 卸売業:+41.67ポイント(+0.86%)

- ガラス・土石製品:+14.73ポイント(+0.84%)

- 化学:+21.06ポイント(+0.83%)

- 建設業:+21.05ポイント(+0.79%)

- ゴム製品:+44.19ポイント(+0.78%)

- 海運業:+12.49ポイント(+0.73%)

下落した主要業種

下落した業種は以下の通りだった:ot32.qhit

- 空運業:-1.28ポイント(-0.54%)。最下落率を記録

- 陸運業:-11.43ポイント(-0.49%)

- 小売業:-10.90ポイント(-0.46%)

- 不動産業:-4.44ポイント(-0.17%)

- サービス業:-2.87ポイント(-0.09%)

半導体・ハイテク関連の調整

利益確定売りが、前日までの上昇を主導した半導体関連に出現:tokyo-np+1

- 電気機器:-0.35ポイント(-0.01%)。わずかなマイナス

- 情報・通信業:-2.74ポイント(-0.04%)

主要銘柄の動き

指数寄与度トップの下落銘柄

利益確定売りが主導した下落銘柄は以下の通りだった:kabutan

- ソフトバンクグループ :前営業日からの急上昇後、利益確定売りで大幅安。グーグル の新型生成AI「Gemini 3」発表による競争懸念も加わり、売り圧力が強かったnikkei+1

- ディスコ :安定足を見せず

- 東京エレクトロン :前日の上昇から調整

- フジクラ :値を下げた

- JX金属 :下落

上昇した主要銘柄

バリュー株を中心に買いが入り、以下の銘柄が上昇:ot32.qhit+1

個別ニュース・材料

業種別ランキングで上昇率トップの鉄鋼業種をけん引した銘柄や、その他金融業、機械関連の買われた銘柄が個別に上昇。ot32.qhit

テクニカル分析

利益確定売りの圧力

日経平均は27日までの3日間で1,500円以上の上昇を記録しており、利益確定目的の売りが出やすい環境にあった。高値警戒感が強まった。yomiuri+2

値がさの課題

値がさの大きい半導体関連・ハイテク関連銘柄への売りが、日経平均の上値を抑制した。yomiuri+1

狭いレンジでの推移

日中の値幅が268円ほどに限定され、短期的には方向感が定まらない状況が示唆された。tokyo-np+1

海外勢の不在による影響

米国感謝祭による短縮取引で、市場を牽引する海外の機関投資家が不在となり、相場の値動きが限定的となった。11月月中では8ヶ月ぶりの下落となったものの、終値では5万円台を維持して月を終える見通しが示唆されていた。youtubenews.yahoo+1

- https://news.yahoo.co.jp/articles/bd89a0b4186f7556aa5b0b3cbbd86b21897e14aa

- https://kabutan.jp/news/marketnews/?b=n202511280789

- https://www.yomiuri.co.jp/economy/20251128-OYT1T50100/

- https://www.tokyo-np.co.jp/article/452359

- https://finance.yahoo.co.jp/news/detail/c2c9457984f4d803f27d4330b5b3a74708f876d7

- https://open.kyoto/event/

- https://ot32.qhit.net/mizuhosc/page2/main/index.aspx?F=ranking%2Fcategory

- https://www.nikkei.com/article/DGXZQOUB279E10X21C25A1000000/

- https://www.youtube.com/watch?v=oNaMIvvr7RU

- https://www.perplexity.ai/finance/^N225

- https://finance.yahoo.co.jp/quote/998407.O/history

- https://www.youtube.com/watch?v=ztamTlcXGbw

- https://www.youtube.com/watch?v=1Lr9sRpByok

- https://www.nikkei.com/article/DGXZQOFL280GS0Y5A720C2000000/

- https://car.watch.impress.co.jp/docs/news/1146451.html

- https://kabutan.jp/news/marketnews/?b=n202411280433

- https://shokosoken.or.jp/shokokinyuu/backnumber.html

- https://kabutan.jp/news/marketnews/?b=n202411280771

- https://www.instagram.com/p/DROiROmCSKF/

- https://kabutan.jp/news/marketnews/?b=n202411280772

Grok↓

2025年11月28日の東京株式市場は、米感謝祭の休場で材料難から小幅な値動きとなり、日経平均株価が4日続伸する一方で方向感に欠ける展開となりました。全体として値上がり銘柄数が優勢で、3月期決算企業の中間配当再投資の動きが下値を支えましたが、ハイテク株はまちまちとなりました。以下では、主要指数のパフォーマンス、セクター別動向、個別銘柄のハイライト、市場背景を詳細にまとめます。データは日本経済新聞、ロイター、Yahoo!ファイナンスなどの報告に基づいています。

主要指数のパフォーマンス

Nikkei 225

日次データ

日経平均株価は4日続伸し、終値は前日比86円81銭(0.17%)高の5万0253円91銭となりました。始値は5万0218円96銭、高値は5万0322円14銭、安値は4万9865円17銭を記録し、セッション中に約457円の変動幅を示しました。売買高は約18億9643万株、売買代金は約4兆6995億円と薄商いとなりました。この小幅上昇は主に配当再投資の買いが要因ですが、後場では利益確定売りが上値を抑えました。

構成銘柄のハイライト

日経平均の構成銘柄では、バリュー株が上昇を主導。一方、ハイテク株はまちまちでした。以下は主なトップゲイナーとルーザーのテーブルです(変動率ベース、報告に基づく推定値)。

| 銘柄 | 終値 (円) | 変化額 (円) | 変化率 (%) |

|---|---|---|---|

| 三井E&S | – | + | 上位(造船株堅調) |

| 三菱重工 | – | + | 上位(防衛関連) |

| IHI | – | + | 上位(バリュー株買い) |

| セイコーエプソン | – | + | 上位(出来高増加) |

| 川崎汽船 | – | + | 上位(海運関連) |

| 銘柄 | 終値 (円) | 変化額 (円) | 変化率 (%) |

|---|---|---|---|

| ソフトバンクグループ | – | – | 上位(軟調) |

| 東エレク | – | – | 上位(半導体売られ) |

| データセクション | – | – | 上位(業績下方修正でS安) |

| JAL | – | – | 上位(航空関連調整) |

| HUMAN MADE | – | – | 上位(新規上場後調整) |

これらの動きは、バリュー株の強さと、半導体セクターの弱さを反映しています。具体的には、三井E&Sや三菱重工が指数の上押し要因となりました。

TOPIX

日次データ

TOPIX指数は3日続伸し、終値は前日比9.87ポイント(0.29%)高の3378.44ポイントとなりました。始値は3366.66ポイント、高値は3381.39ポイント、安値は3363.10ポイントです。この指数は日経平均より広範な銘柄をカバーするため、バリュー株の影響が強く、月間ベースで高値更新となりました。東証グロース市場250指数は0.64%高の699.53ポイントで反発しました。

セクター別の考察

東証33業種のうち多数が上昇し、市場の底堅さを示しました。以下は主なセクターの変化率と要因のテーブルです(報告に基づく推定値)。

| セクター | 変化率 (%) | 主な要因 |

|---|---|---|

| 鉄鋼 | +1〜2 | バリュー株の見直し買い |

| 紙・パルプ | +1〜2 | 配当再投資の恩恵 |

| 建設 | +0.5〜1.5 | 内需関連の堅調 |

| 銀行 | +0.5〜1 | 日銀利上げ観測の支援 |

| 半導体 | -0.5〜+0.5 | まちまち、材料難 |

| 海運 | +0.5〜1 | 個別株の買い |

内需セクターの強さがTOPIXの上昇に寄与した一方、ハイテクセクターは方向感に欠けました。

市場の背景と要因

グローバル影響

前日の米国市場が感謝祭で休場だったため、材料難となり、アジア市場全体も小動きとなりました。これが日本市場の方向感の欠如を招きましたが、ブラックフライデー後の米消費動向が来週の注目点です。一方、アジア市場では香港ハンセン指数なども小幅上昇し、地政学リスクは目立った影響を与えませんでした。

国内経済要因

国内では3月期決算企業の中間配当支払い(総額8兆円超)が再投資需要を生み、下値を支えました。東京CPIの粘り強い推移で日銀利上げ観測が残る一方、政府の21.3兆円経済対策が景気安心感を与えました。円相場が156円台前半と安定したため、輸出株に大きな逆風とはなりませんでした。海外短期筋の買いと、内需関連株の出遅れ意識が相場を維持しました。

取引量とその他の指標

東証プライムの売買代金は4兆6995億円と低水準で、投資家の様子見姿勢を示します。値上がり/値下がり比率は1149:403と買い優勢でした。他の指数として、JPXプライム150指数は0.24%高の30,407.02ポイントとなりました。

今後の展望

市場は米経済データ(ISM製造業、雇用統計)や日銀政策に敏感。利下げ観測が持続すればハイテク株の回復が期待されますが、日銀の利上げや円高がボラティリティを増大させる可能性があります。アナリストは、循環物色(バリューからグロースへ)を推奨し、12月の年末ラリーを意識すべきと指摘しています。全体として、この日の動きは材料難の典型例ですが、日本独自の配当再投資がポジティブな側面を示しました。

Gemini↓

2025年11月28日 日本株式市場・経済指標・金融市場の包括的分析レポート

概況:市場の底堅さと新たな潮流の胎動

2025年11月28日の東京株式市場は、日経平均株価が4営業日続伸し、終値で前日比86円81銭高の5万0253円91銭を記録するという、象徴的な一日となった1。この日の市場動向は、単なる株価の変動以上に、日本市場が直面している構造的な変化と、投資家の心理的な強気姿勢を浮き彫りにするものであった。米国市場が感謝祭(サンクスギビング・デー)の祝日により休場であったため、通常であれば市場の牽引役となる海外機関投資家のフローが極端に減少する「空白の一日」となるはずであった3。しかし、蓋を開けてみれば、薄商いの中にあっても売り圧力は限定的であり、むしろ心理的な節目である5万円を割り込んだ局面では、国内投資家を中心とした強力な押し目買いが観測されたのである2。

本レポートでは、この日の市場動向を、株価、経済指標、金利、為替という多角的な視点から詳細に分析し、その背後にあるマクロ経済的な潮流と、個別企業のミクロな事象が織りなす複雑な市場構造を解き明かしていく。特に、同日発表された東京都区部の消費者物価指数(CPI)や鉱工業生産などの経済指標が示唆する「インフレ定着」と「生産回復」のシナリオは、今後の日本銀行の政策決定に決定的な影響を与える可能性が高く、その詳細な分析は不可欠である4。

市場センチメントと取引環境の特殊性

この日の取引環境を理解する上で、前日の米国市場休場というコンテクストは極めて重要である。通常、東京市場の始値形成は、シカゴ商品取引所(CME)の日経平均先物や、米国主要指数(S&P500、ナスダック)の動向に強く依存する。しかし、その羅針盤が不在であったため、朝方の市場は方向感を欠く展開を余儀なくされた3。さらに、翌日が「ブラックフライデー」の短縮取引であることから、多くの海外ヘッジファンドやトレーダーが休暇を取得しており、市場参加者は国内勢が中心となる特異な需給環境にあった5。

プライム市場の売買代金は概算で4兆6995億円にとどまり、5兆円を超える活況な日々とは対照的な静けさであった2。しかし、この閑散取引こそが、市場の基礎体力を測るリトマス試験紙となったと言える。流動性が低下した市場では、少額の売り注文でも価格が大きく崩れるリスク(ボラティリティの増幅)があるが、本日の市場は売り急ぐ動きが見られず、むしろ「売り手不在」が下値を支える要因として機能した3。これは、現在の株価水準に対する投資家の信頼感が厚いことを示唆しており、5万円という歴史的高値圏が、もはや通過点ではなく、強固な岩盤として機能しつつあることを証明している。

マクロ経済指標の深層分析:インフレと成長の共存

11月28日は、日本経済の現状と先行きを占う上で極めて重要な経済指標が相次いで発表された「指標の特異日」でもあった。発表されたデータは、日本がデフレ経済から完全に脱却し、「金利のあるインフレ経済」へと構造転換を果たしたことを強く裏付ける内容となっている。

東京都区部消費者物価指数(CPI)の衝撃

総務省が発表した11月の東京都区部消費者物価指数(中旬速報値、2020年=100)は、市場に静かな衝撃を与えた。変動の大きい生鮮食品を除く総合指数(コアCPI)は前年同月比で2.9%の上昇となり、市場予想の2.7%を0.2ポイント上回る結果となった4。また、前月(9月)の実績である2.8%からも伸びが加速しており、インフレ圧力が依然として根強いことを示している7。

| 経済指標 | 対象月 | 結果 | 市場予想 | 前月実績 | 評価 |

| 東京都区部CPI (コア) | 11月 | +2.9% | +2.7% | +2.8% | ポジティブ・サプライズ (インフレ加速) |

| 完全失業率 | 10月 | 2.6% | 2.5% | 2.6% | やや悪化 (横ばい) |

| 有効求人倍率 | 10月 | 1.18倍 | 1.20倍 | 1.20倍 | 悪化 (労働需給の緩和) |

| 鉱工業生産 (速報) | 10月 | +1.4% | -0.6% | +2.6% | ポジティブ・サプライズ (生産回復) |

4

東京都区部のCPIは、全国の物価動向の先行指標として極めて信頼性が高い。コアCPIが3%に迫る水準で高止まりしている背景には、複数の要因が絡み合っていると分析できる。

第一に、円安による輸入物価の高止まりである。1ドル=156円台という歴史的な円安水準は、エネルギーや食料品のみならず、日用品や衣料品などの幅広い品目において価格転嫁を強制している7。

第二に、サービス価格の上昇である。人手不足を背景とした賃上げが、労働集約的なサービス業(外食、宿泊、家事代行など)の価格設定に反映され始めており、これが「一過性のコストプッシュ」ではなく「持続的なインフレ」の様相を呈してきている。

第三に、コメ類など特定品目の供給制約による価格上昇も寄与している。

この「予想以上のインフレ」は、日本銀行にとって金融正常化(利上げ)を正当化する強力なエビデンスとなる。市場では、12月または翌年1月の日銀金融政策決定会合において、追加利上げが行われる可能性が現実味を帯びてきている。植田総裁が12月1日の講演でどのような発言を行うかに、市場の注目が一層集まる結果となった8。

鉱工業生産のV字回復と実体経済の強さ

一方で、実体経済の側面からは明るい兆しが見えている。経済産業省が発表した10月の鉱工業生産指数(速報)は、前月比プラス1.4%となり、市場コンセンサスであったマイナス0.6%の減少予想を大きく覆すポジティブ・サプライズとなった4。前月(9月)もプラス2.6%の高い伸びを記録しており、日本の製造業における生産活動が明確な回復軌道にあることを示している。

この生産回復の背景には、自動車産業における認証不正問題に伴う生産停止の影響が一巡し、各メーカーが挽回生産に入っていることが挙げられる。また、半導体製造装置などの一般機械や、電子部品・デバイス工業の生産も持ち直しの動きを見せており、世界的な在庫調整の終了と需要回復が、日本の輸出産業に恩恵をもたらし始めていることが推察される。生産の増加は、企業の設備稼働率向上と収益改善に直結し、ひいては設備投資の増加や賃上げ原資の確保につながるため、株式市場、特に製造業比率の高いTOPIX(東証株価指数)にとっては強力なファンダメンタルズ上の支援材料となる3。

労働市場の構造変化と課題

対照的に、労働市場のデータはやや弱含みの兆候を示した。10月の完全失業率は2.6%と前月から横ばいであったが、市場予想の2.5%よりは悪い結果となった7。より懸念されるのは、厚生労働省が発表した有効求人倍率が1.18倍となり、前月および市場予想の1.20倍から低下したことである7。

有効求人倍率の低下は、企業側の求人意欲がわずかに減退していることを意味する。これは、原材料価格の高騰や人件費の上昇により、中小企業を中心に採用コストの増加を懸念し、求人を手控える動きが出ている可能性を示唆している。しかし、マクロ的に見れば1倍を超える水準は依然として「売り手市場」であり、完全雇用に近い状態は維持されている。失業率2.6%という水準も歴史的に見れば十分に低く、賃金上昇圧力を大きく削ぐほどのリセッションシグナルではない。むしろ、労働需給のミスマッチ解消が進んでいないことが、構造的な課題として残っていると解釈すべきであろう。

株式市場の詳細分析:5万円攻防戦の深層

前場:ハイテク株の調整と下値模索

午前9時の寄り付きから、市場は神経質な展開を見せた。日経平均株価の始値は5万0218円96銭と、前日終値(5万0167円)から小幅に上昇してスタートしたものの、直後から売り圧力が強まった1。特に売りが集中したのは、これまで相場を牽引してきた半導体関連株である。

前日までの3日間で日経平均が上昇基調にあった反動から、週末を控えたポジション調整の売りが出やすかったことに加え、米国市場の休場でエヌビディアやAMDといった米半導体大手の手掛かりが得られなかったことが、買い手控えムードに拍車をかけた3。日本の半導体製造装置最大手である東京エレクトロン(8035)は、日経平均への寄与度が高いだけに、同社株の下落が指数全体を押し下げる要因となった3。

午前中盤には、日経平均は前日比で一時100円を超える下げ幅を記録し、心理的な防衛ラインである5万円を割り込み、4万9989円54銭の安値をつけた4。この瞬間、市場の一部には「調整入り」の懸念が走ったが、5万円割れの滞空時間は極めて短かった。下値では、年金積立金管理運用独立行政法人(GPIF)などの長期投資家や、逆張り(押し目買い)を好む個人投資家の買い注文が厚く入っており、売り崩しを狙う投機筋の動きを封じ込めた形となった。結果として、前引けは22円34銭安の5万0144円76銭と、小幅な反落にとどまり、後場への反撃の布石を残して取引を折り返した3。

後場:バリュー株への循環物色とショートカバー

後場に入ると、市場の風景は一変した。12時30分の再開直後はマイナス圏でのもみ合いが続いたが、午後2時(14時)を過ぎたあたりから、断続的な買い戻し(ショートカバー)と新規の買いが流入し、指数はプラス圏へと浮上した2。

特筆すべきは、物色の対象がハイテク・グロース株から、バリュー・シクリカル(景気敏感)株へとシフトした点である。東証プライム市場の業種別騰落数を見ると、33業種中28業種が上昇しており、特定の銘柄だけでなく、市場全体への資金流入(ブロードベース・ラリー)が確認された9。これは、投資家が日本株全体に対して強気な見方を維持しており、割安感のあるセクターを探して資金を循環させている証左である。

最終的に日経平均は、一日の高値に近い5万0253円91銭で引けた。この「高値引け」は、翌週以降の相場に対する投資家の自信を表しており、特に週末リスクを恐れずに買い持ち(ロングポジション)を維持しようとする意欲の強さを物語っている。

テクニカル分析が示唆する「強気転換」

チャート分析の観点からも、11月28日の動きは極めて重要な意味を持つ。

- 25日移動平均線の突破: フィスコのアナリストレポート10が指摘するように、日経平均終値は8営業日ぶりに25日移動平均線を上回った。25日線は短期的なトレンドの方向性を示す重要な指標であり、これを明確にブレイクしたことで、短期的な調整局面(下落トレンド)が終了し、再び上昇トレンドに回帰した可能性が高いことをテクニカル面から裏付けた。

- パラボリックSARの接近: トレンド追随型のテクニカル指標であるパラボリックSAR(Stop And Reverse)においても、買い転換値が5万0617円まで低下してきている10。28日の上昇により株価はこの水準に肉薄しており、来週早々にもパラボリックが陽転(買いシグナル点灯)する公算が大きい。シグナルが点灯すれば、CTA(商品投資顧問)などのアルゴリズム取引による追随買いが期待でき、相場上昇の加速装置となる可能性がある。

- 一目均衡表の雲: 日足ベースでの一目均衡表においても、株価が「雲」の上限を維持していることは、中長期的な上昇トレンドが崩れていないことを示している。5万円という節目での底堅さは、この水準が強力なサポート帯(支持帯)として機能していることを視覚的に確認させた。

セクター別動向:金利上昇下の「優勝劣敗」

この日の市場では、金利上昇というマクロ環境の変化に対し、各セクターがどのように反応するかという「選別」の動きが鮮明となった。東証プライム市場の値上がり銘柄数は1172、値下がり銘柄数は381、変わらずは53であり、全体の約73%の銘柄が上昇するという全面高に近い展開であった9。

上昇セクター:金利高とインフレを味方につける産業

上昇率上位に名を連ねたのは、鉄鋼、パルプ・紙、その他金融、機械、海運といった、いわゆる「オールド・エコノミー」や「バリュー株」の代表格であった2。

- 鉄鋼・海運(シクリカル・バリュー): これらのセクターは、PBR(株価純資産倍率)が1倍を割れる銘柄が多く、東京証券取引所が主導する「資本コストや株価を意識した経営」の要請に伴う自社株買いや増配への期待が根強い。加えて、10月の鉱工業生産が好調であったことから、世界的な景気減速懸念が後退し、素材需要の底堅さが意識されたことも追い風となった。

- その他金融(リース・ノンバンク): 金融セクターは、金利上昇が収益改善に直結する典型的な業種である。10年国債利回りが1.81%まで上昇したことは12、将来的な貸出金利や運用利回りの上昇期待を高め、銀行株とともにその他金融株への資金流入を促した。

- パルプ・紙: 円安による原材料コスト増の懸念があるものの、製品価格への転嫁が進んでいることや、デジタル化に伴うペーパーレス化の逆風を織り込み済みであった株価に対し、見直し買いが入った。特に中越パルプ工業などが好決算を発表したこともセクター全体の刺激材料となった可能性がある10。

下落セクター:コスト増と消費減退への警戒

一方で、下落したセクターには、陸運、小売、空運などが含まれる2。

- 小売業: 百貨店やスーパーなどの小売株は、同日発表されたCPIの上昇がネガティブに作用した。物価上昇は売上高の増加要因となる反面、消費者の財布の紐を固くし、実質消費を押し下げるリスク(スタグフレーション懸念)を孕んでいる。特に食品や日用品の値上げ疲れによる買い控え懸念が、株価の上値を抑えた。

- 陸運・空運: 電鉄や航空株は、原油価格や人件費の高騰が直接的なコスト増要因となる。また、インバウンド需要の伸び悩み懸念や、為替の円安一服感が、利益確定売りの口実とされた可能性がある。

半導体セクターの明暗

半導体セクター内でも、銘柄ごとの選別が進んでいる。東京エレクトロンが売られた一方で、半導体検査装置大手のアドバンテスト(6857)は、日経平均を22円73銭押し上げる上昇を見せた9。これは、生成AI向けの高性能メモリ(HBM)需要が爆発的に拡大しており、その後工程で必須となる検査装置への需要が構造的に強いと判断されているためである。市場は「半導体」を一括りにせず、AIサイクルの恩恵を直接受ける銘柄と、民生用電子機器(スマホ、PC)の回復遅れの影響を受ける銘柄を冷静に見極めようとしている。

個別銘柄ケーススタディ:HUMAN MADEとデータセクション

この日の市場で最も注目を集めたのは、対照的な動きを見せた2つのグロース銘柄、HUMAN MADEとデータセクションである。

HUMAN MADE (456A):ブランド力が生む熱狂

11月27日に東証グロース市場に新規上場(IPO)したばかりのHUMAN MADE株式会社(456A)は、上場2日目となる28日もストップ高に迫る勢いで買われ、市場の話題を独占した。

同社は、伝説的なファッションデザイナーであり、かつて「A BATHING APE®(BAPE)」を世界的ブランドに育て上げたNIGO®氏(長尾智明氏)が2016年に設立(当時の社名はオツモ)した企業である13。

- 企業概要と強み: HUMAN MADEは、「人間の閃きが生み出し、人間の手が創り出す輝きを、世界へ。」をミッションに掲げ、ヴィンテージテイストを取り入れた高品質なストリートウェアを展開している。東京都目黒区の「HUMAN MADE OFFLINE STORE」や渋谷PARCO内の店舗、京都の「HUMAN MADE 1928」など、体験価値を重視した店舗展開を行っている13。

- 株価アクション: 27日の初値は公開価格(3130円)を9.9%上回る3440円で形成された14。28日は、その勢いがさらに加速し、前日比10%を超える急騰を見せた2。

- 分析: この急騰の背景には、NIGO®氏の世界的知名度と、ルイ・ヴィトンやケンゾーといったラグジュアリーブランドとのコラボレーション実績によるブランド・プレミアムがある。投資家は、単なるアパレル企業としてではなく、高い利益率と熱狂的なファンベースを持つ「IP(知的財産)カンパニー」に近い評価を与えていると考えられる。IPO直後の需給が軽い(浮動株が少ない)時期特有の投機的な動きも加わり、短期資金の格好のターゲットとなった。

データセクション (3905):成長期待の剥落

対照的に、AI・ビッグデータ解析を手掛けるデータセクション(3905)は、投資家に冷や水を浴びせる展開となった。

- 事象: 28日の後場、13時35分に「今期経常利益を93%下方修正」するという衝撃的なニュースが伝わった17。

- 市場の反応: この発表直後、株価は崖から転がり落ちるように急落し、一時ストップ安まで売り込まれた2。

- 分析: データセクションは、AIブームに乗って高いPER(株価収益率)で評価されていた銘柄である。成長株投資において、利益成長の鈍化や下方修正は最も忌避される材料であり、特に「93%」という修正幅の大きさは、企業の業績管理能力に対する不信感を招いた。機関投資家によるロスカット(損切り)と、個人投資家のパニック売りが連鎖し、典型的な「成長株の崩落」パターンを描いた。この事例は、高バリュエーション銘柄への投資における決算リスクの大きさを改めて市場に知らしめる結果となった。

金融市場の連動性:為替と金利のダイナミクス

為替市場(USD/JPY):156円台での攻防

外国為替市場におけるドル円相場は、日米の金利差と需給要因が複雑に絡み合い、156円台前半での神経質な展開となった。

28日の東京市場では、朝方から実需のドル買いが先行した。特に午前9時55分の「仲値」にかけては、月末要因も重なり、輸入企業による決済用のドル調達需要が旺盛で、一時1ドル=156円58銭まで円安・ドル高が進んだ4。

しかし、買い一巡後は上値が重くなった。その要因は、日本の長期金利上昇である。10年国債利回りが1.81%まで上昇したことで、日米金利差の縮小(あるいは拡大ペースの鈍化)が意識され、円を買い戻す動きが出た。午後にかけては、日経平均株価の上昇に伴いリスクオンの円売りが出る場面もあったが、ロンドン市場に入ると再び円高方向に振れ、156円10銭付近まで値を下げるなど、方向感の定まらない動きが続いた4。

また、来週の植田日銀総裁の発言や、12月の日銀会合を控えていることも、積極的な円売りポジションを積み増すことを躊躇させる要因となっている。

債券市場:金利上昇の定着

債券市場では、長期金利の指標となる新発10年物国債の利回りが上昇し、1.81%近辺で推移した12。これは、同日発表されたCPIの上振れを受け、債券トレーダーたちが「日銀の早期利上げ」を価格に織り込み始めたためである。

日本国債の利回り上昇は、グローバルな債券市場の動向とも連動している。欧州市場では、フランスとドイツの10年債利回り格差(スプレッド)が73ベーシスポイント(bp)、イタリアとドイツの格差が72bpで推移するなど、財政リスクに対する警戒感から欧州周縁国の金利が高止まりしており19、これが世界的な金利上昇圧力を形成している側面もある。

日本の金利上昇は、株式市場においてバリュエーションの調整要因(PERの低下圧力)となる一方で、銀行などの金融セクターには追い風となるため、市場全体への影響は「プラス・マイナス相殺」の形となっている。

結論と今後の展望:師走相場への助走

2025年11月28日の総括

総じて、2025年11月28日の東京市場は、海外勢不在という特殊な環境下においても、日本株のファンダメンタルズの強さと、投資家のリスク選好意欲の高さが確認された一日であった。経済指標が示す「インフレと金利上昇」という新しい経済環境に対し、株式市場は「企業業績の拡大」と「デフレ脱却による名目成長」というポジティブな側面を評価し、5万円台を維持する適応力の高さを見せた。

来週以降のシナリオと注目点

来週からはいよいよ12月、「師走相場」入りとなる。年末に向けて市場の注目点は以下の3点に集約される。

- 日銀の政策動向: 12月1日(日)の植田総裁の講演内容が、週明けの市場を左右する最大のカタリストとなる。本日のCPIと鉱工業生産の好結果を踏まえ、総裁が利上げに対して前向きな姿勢(タカ派)を示せば、為替は円高に振れ、株式市場では銀行株主導の展開となるだろう。逆に慎重姿勢(ハト派)を崩さなければ、安心感からハイテク株や輸出株への買い戻しが入る可能性がある。

- 海外投資家の復帰: 感謝祭休暇を終えた海外投資家が、月曜日から本格的に市場に戻ってくる。彼らが、不在の間に日本株が5万円を死守したことをどう評価するか。特に、これまで日本株をアンダーウェイト(保有比率低め)にしていたグローバル・ファンドが、年末のパフォーマンス確保のために追随買いを入れてくるかどうかが、日経平均が5万1000円、5万2000円とレンジを切り上げるための鍵となる。

- グロース市場の復権: HUMAN MADEの活況は、冷え込んでいた新興市場(グロース250)に個人マネーを呼び戻す呼び水となる可能性がある。IPOラッシュが続く年末に向け、中小型株への資金循環が活発化すれば、市場全体のムードは一層明るくなるだろう。グロース250先物も本日は底堅く推移しており20、反転攻勢の兆しが見える。

投資家は、インフレ時代の到来を前提としたポートフォリオ構築を急ぐ必要がある。金利上昇に強い「金融」「バリュー株」をコアに据えつつ、高いブランド力や技術力で価格転嫁が可能な「クオリティ・グロース株」を選別して保有する戦略が、来たるべき2026年に向けて有効となるであろう。

(以上)

コメント